邁向L.I.F.E.的平衡航道

這邊是我認為對剛出社會的年輕人最重要的章節,完整的財務人生包含很多面向,包括日常花費、緊急預備金、保險(本書沒對保險詳細深入討論)、投資、購屋等,很多人在年輕時不懂的儲蓄、任意花費,到老了時候才驚覺退休金不夠甚至差很多;或是年輕的時候,有乖乖儲蓄,但只懂得存死錢,不會投資替自己打造另一個財務分身,因此雖然已經工作了好幾年,仍然不敢退休。本書作者將資產累積分成L.I.F.E.

4個階段,在這4個階段有不同的理財儲蓄目標(作者把這稱為平衡航道,一艘船若是在航道裏面航行,需要透過在航道上設定的標示,指引船隻安全的前進),順著這4個階段的平衡航道去執行,將比較有可能的邁向成功的退休生活。

所謂的L.I.F.E. 4個階段,L代表的是Launch(起步):在這階段才剛開始累積財富,重點是要減少壓榨性債務(如卡債),累積儲蓄準備金,此時的財富淨值還不到年度稅前所得的50%;I代表的是Independence(獨立):這階段已經有了少量積蓄,很多人開始考慮購買房屋或運用功能性債務,此時的財富淨值大約是年度稅前所得的50%到200%;F代表的是Freedom(自由),此時累積的財產淨值為年度稅前所得的2~5倍,已經擁有安全的條件,可以自信地運用本書討論的債務策略,藉以取得財物利益;E代表的是Equilibrium(均衡),此時累積的財富淨值已經超過年度稅前所得的5倍,並擁有合理程度的流動性準備金。

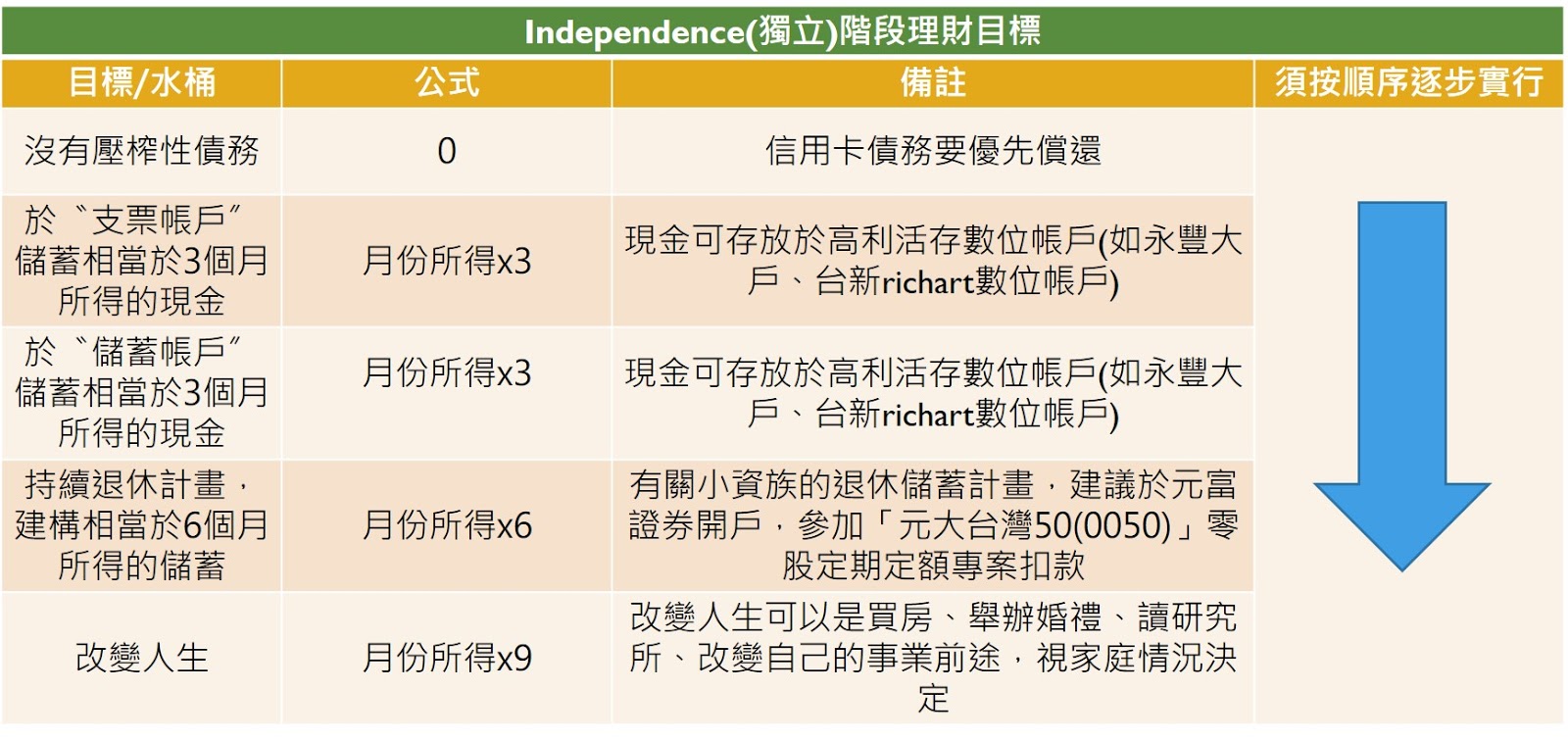

作者為幫助投資人於各個階段於平衡航道中往目標前進,特別整理成表格,方便投資人使用;另有關表格中原提及支票帳戶及儲蓄帳戶說明,請參照另一篇文章,因為此本著作為作者依據美國實際狀況所著,台灣投資人可自行將預計存放在支票帳戶及儲蓄帳戶的錢,存放在高利活存數位帳戶即可(如永豐大戶、台新richart數位帳戶),以下就各階段理財目標說明

所謂的L.I.F.E. 4個階段,L代表的是Launch(起步):在這階段才剛開始累積財富,重點是要減少壓榨性債務(如卡債),累積儲蓄準備金,此時的財富淨值還不到年度稅前所得的50%;I代表的是Independence(獨立):這階段已經有了少量積蓄,很多人開始考慮購買房屋或運用功能性債務,此時的財富淨值大約是年度稅前所得的50%到200%;F代表的是Freedom(自由),此時累積的財產淨值為年度稅前所得的2~5倍,已經擁有安全的條件,可以自信地運用本書討論的債務策略,藉以取得財物利益;E代表的是Equilibrium(均衡),此時累積的財富淨值已經超過年度稅前所得的5倍,並擁有合理程度的流動性準備金。

作者為幫助投資人於各個階段於平衡航道中往目標前進,特別整理成表格,方便投資人使用;另有關表格中原提及支票帳戶及儲蓄帳戶說明,請參照另一篇文章,因為此本著作為作者依據美國實際狀況所著,台灣投資人可自行將預計存放在支票帳戶及儲蓄帳戶的錢,存放在高利活存數位帳戶即可(如永豐大戶、台新richart數位帳戶),以下就各階段理財目標說明

以美國狀況為例,學生貸款的稅後成本,如果介於5%~8%,作者建議於清償壓榨性債務後,大約運用30%的儲蓄清償學生貸款,剩餘70%儲蓄則用來裝滿起步階段的其他水桶;反之,學生貸款利息的稅後成本如果低於5%,則應該只繳納最低付款,直到本階段其他儲蓄目標達成。

有關下一階段(獨立)的理財目標,是在達到上一階段的理財目標的形況下, 往下一階段邁進,有玩遊戲打怪的感覺,可以幫助投資人逐步的往目標邁進,因此只要不亂來的話,基本上你的遊戲進度只會前進不會後退。此階段作者又細分為3個情境去分析,1.不準備買房2.準備買房3.已經擁有房子,請大家自行閱讀。

「均衡」階段代表快要接近退休,這個階段的基準單位,就可以回歸到以「所得」為準的衡量,此階段表格公式是以約估月份所得為基準;均衡階段初期仍可以參考「自由」階段考慮持續背負債務,但若你的財富淨值已經超過年度所得的30倍,則債務旅程就可以告一段落了。

--------------------------------------------------------------------------------

身上尚有債務又想要降低債務比率的話有2個方法,1.清償債務或2.累積資產,但作者建議,此階段應藉由「累積資產」藉以降低債務比率,而不是清償債務。

---------------------------------------------------------------------------------

所得如果是「起步」與「獨立」階段的明星與主角,債務則是「自由」階段的明星與主角。在「自由」階段,你可以決定是否完全清償債務,但看到最開頭A、B、C 三者的例子,如果你了解策略性債務概念能夠有效運用資產與負債,清楚其涉及的潛在風險與效益,就可以依作者的建議,按以下的航道規劃繼續執行。

「起步」與「獨立」階段表格公式是以月份所得為基準,如前所述,自由階段則是以「債務」為主角,因此此階段的表格公式要改以負債為基準單位,假設有房貸400萬,則將總負債金額除以8,因此基準單位就是50萬(400萬/8=50萬);這個階段作者估計大約要8~15年才能通過遊戲目標。

-------------------------------------------------------------------------------

如果你喜歡我的文章,可以不限金額斗內我、幫我點一下廣告,或花 30 秒登入 LikeCoin 帳戶,並點擊下方拍手按鈕,免費支持我。也歡迎追蹤我的粉絲頁。

留言

張貼留言